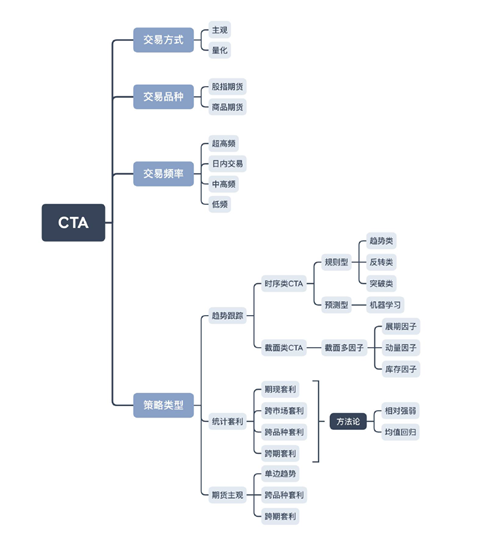

CTA(Commodity Trading Advisor)策略,也称作管理期货(Managed Futures)策略,是指由专业的资金管理人自主决定投资于期货市场,利用价格上升或下降的趋势获利的一种投资策略。

CTA策略可分为主观CTA和量化CTA,主观CTA基于人的判断,基金管理人基于基本面、调研或操盘经验,主观来判断走势,决定买卖时点。量化CTA则基于程序化交易,基金管理人通过分析建立数量化的交易策略模型,由模型产生的买卖信号进行投资决策。其中量化CTA主流策略可分为趋势策略和套利策略,不同策略的盈利原理、适应的市场管理各有不同;主观CTA 则多集中在套利以及单边趋势策略中。

依据持仓周期策略又可以分为高频、短周期、中周期、长周期。高频(秒级、分钟级),短周期(1周以内),中周期(1-2周),长周期(2周以上)。

量化CTA策略类型

主要策略类型

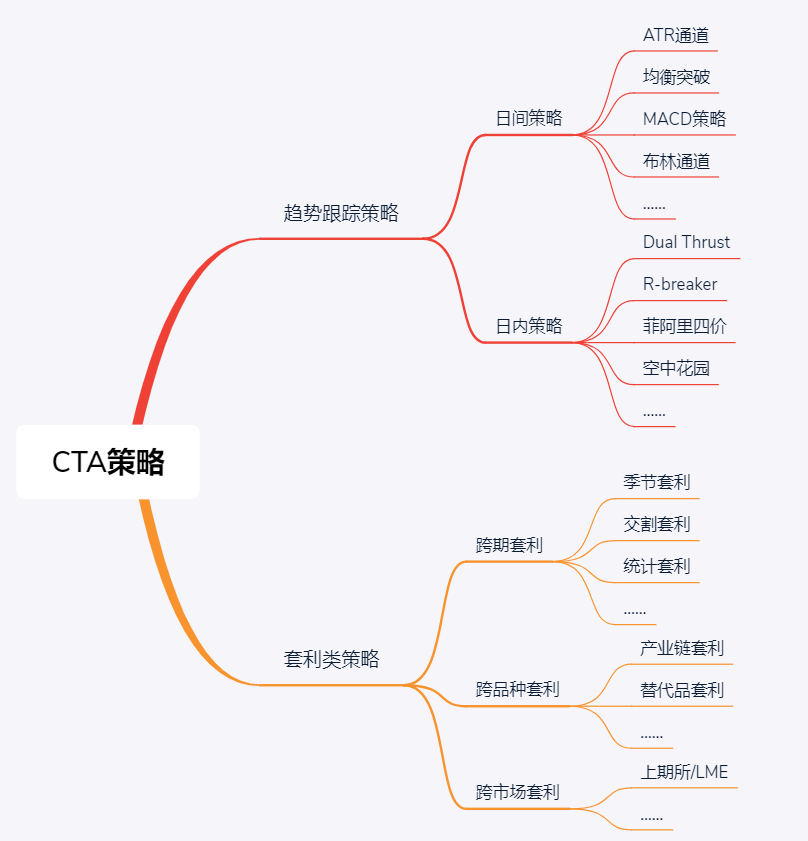

一:趋势跟踪策略

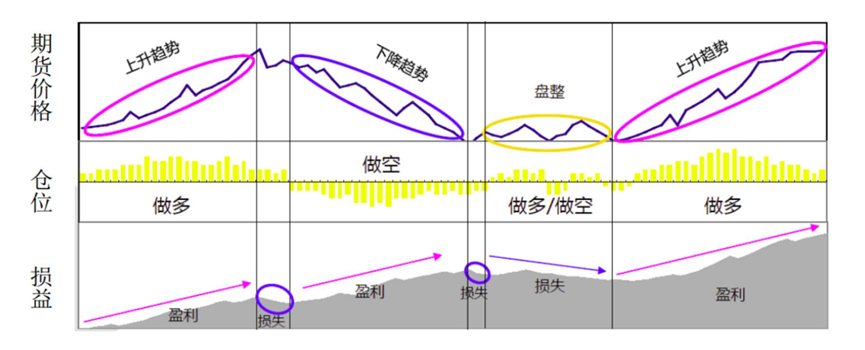

由于存在多空双向的交易机制,当市场上升趋势时做多,当市场下跌趋势时做空,捕捉趋势性行情的收益。此类策略典型特征是“亏小赚大”,盈利依赖于市场的波动性,一旦市场出现大的方向性波动该类策略收益会较高,但是当市场较为平稳没有明显波动时该类策略也会比较难熬。

二:趋势反转策略

在二级市场中交易价格围绕价值上下波动,反转CTA策略类似于价格向价值回归,在市场出现拐点时捕捉交易机会,高抛低吸。此类策略交易区间更短,胜率更高一些,但在稳定且趋势性较强的市场环境中容易交易不顺,是一个相对小众的策略。

三:截面多空策略

截面策略主要是利用多因子模型,通过对一些量价、期限结构、基本面、另类等因子组合在同一时间对投资标的池子中的各品种进行相对强弱关系的判断,通过双向开仓,做多强势品种做空弱势品种,来获取一定的超额收益。此类策略类似于股票市场中性的做法,构建商品多空头寸,往往会保持市值中性,形成多空对冲组合。

四:套利策略

捕捉市场中偏离正常范围的定价,通过做多低估值品种,做空高估值品种,利用相关合约或相关市场之间的价差变化,分为价差收敛或价差扩散来获取盈利。具体包括期现套利、跨市场套利、跨期套利、跨品种套利等。此类策略收益稳定,波动小,相对来说收益和容量都比较有限。

(1)期现套利:需要进行实物交割,所以标的以股指居多,当股指期货升水时买入现货卖出期货,贴水时可以买入期货融券卖出现货。

(2)跨市场套利:同品种在不同交易所的价格会有所不同,比如一些有色(铜、铝)、贵金属(金、银)、原油等品种都在多个国家进行交易,可以通过境内外的价差进行获利。但由于我国外汇监管较严和产品投资范围限制的原因,实现难度较高。

(3)跨期套利:针对同一品种期货、不同到期合约之间的价差进行判断。

(4)跨品种套利:两个有产业逻辑品种的价差存在一定的统计相关性,一般是同一产业链上下游的品种之间或竞争关系。

CTA策略特点

1.投资于非传统资产,提供多元化回报。

CTA策略投资标的是期货市场品种,与股票和债券等传统资产的相关性较低,有助于我们改善和优化资产配置组合。

2.T+0交易制度,策略灵活性高。

期货市场既可以做多也可以做空,并且可以进行T+0交易,使得基金经理能够在市场形势发生转变时快速调整所持有的头寸,对资产风险形成了一定的分散。

虽然CTA策略有着以上优点,但投资者也必须意识到该策略存在的潜在风险和缺点。期货合约自带的杠杆属性虽然能够为策略增加回报,但同时也会增加损失,故CTA策略在发生回撤时净值下跌的速度和深度往往比股票多头策略更大,修复时间更长。同时CTA业绩常呈现出“上台阶”式上涨特点,当市场窄幅震荡没有趋势性行情出现的时候,业绩进入持续震荡阶段,且周期也许会比较长。