最近A股市场、期权市场、ETF市场,有个重要消息——科创50ETF期权上市交易了!其背后的合约ETF规模近900亿元,令全市场瞩目。

截至目前,A股市场已经上市交易的ETF期权一共有9只,先后于2015年、2019年、2022年上市交易,涉及上证50、沪深300、中证500等指数,但科创50ETF是目前涨跌幅限制最大的品种,高达20%。

对于为什么要上市ETF期权,有一个官方说法,先发出来给大家参考:

上面这段抽象的专业术语,有些投资者可能不明白。那我们来说说,ETF期权上市,到底是好事坏事,在我们实际投资ETF的过程中,具体怎么使用它,才能增厚收益呢?

01 什么是ETF期权?

ETF期权推出之前,投资者在A股投资ETF,只能二级市场上买入、卖出ETF现货,这两种选择,买入意味着看涨,卖出意味着看跌。投资者依靠低买、高卖,从而赚取买卖价差,过度依赖上涨趋势,风险比较大。还有极少数资金量较大的投资者通过一二级市场溢价差套利,来获得盈利。

一旦遇到单边下跌或震荡的市场环境,就只能通过卖出手里的份额来减少损失,极端情况下,还可能会出现集中出逃、踩踏下跌的现象。

直到2015年,我们首次引进“ETF期权合约”,上市了上证50ETF等数百亿级规模ETF的期权,2022年行情震荡期间,更是一口气上市了4只ETF期权,为ETF投资者送上了及时雨。

这时候,我们投资ETF的方式就不单单是买涨了,既可以通过“认购期权”(买涨)盈利,也可以通过“认沽期权”(买跌)盈利,结合其他多元化的ETF期权策略组合,比如备兑看涨(震荡期)、有保护的看跌(短期下跌市)等等,后面我们详细展开。

02 ETF期权与股/指期权有什么相同和不同?

“期权”是相对二级市场“实物”的实时成交而言。顾名思义,“期”代表对未来市场的走势预判,可以是大涨、大跌,不大涨、不大跌等等;“权”对未来的“权利”提前通过合约约定,到“期”再行权。

与股票、指数期权不同,ETF期权有以下特征:

1)ETF期权交割物不是现金,而是ETF份额,对应一揽子股票;

2)ETF期权标的物是已经上市的大规模宽基ETF,交易投资者众多,期权的诉求强烈,

3)在ETF期权交易中,只有卖方缴纳“保证金”;买方只需要缴纳少量的“权利金”,就能实现提前约定未来“上涨”或“下跌”的价格,不需要缴纳保证金。

03 ETF期权工具,如何应用来投资ETF?

跟任何交易形式一样,ETF期权也分为“买”和“卖”两种基本操作,投资者可以 “买入开仓、买入平仓”,也可以“卖出开仓、卖出平仓”,另外还有“备兑开仓、备兑平仓”,从而适应不同市场的操作需求。基本原理是买入/卖出“认购期权”和“认沽期权”。

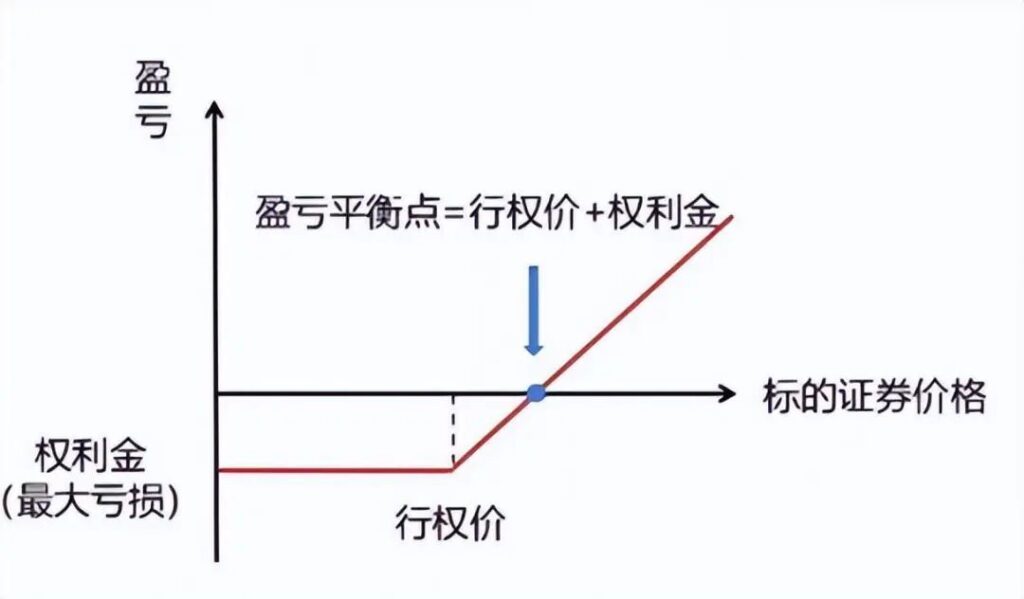

1)看多后市、买涨:买入认购期权

Step1:买方(买入认购期权)支付一笔费用(权利金),即可买入开仓,获得“权利仓”;

Step2:等合约到期之时,向卖方(卖出认购期权)以行权价买入指定数量的ETF份额即可。

认购期权的买方盈亏平衡点=行权价格+权利金,“行权价格”就是期权合约的协议价格;

如果ETF现货价格如期上涨到行权价,那么认购期权的买方盈利=(到期日现货证券价格)-(约定的行权价格+权利金)之间的差额(暂时忽略期权手续费),

所以ETF现货价格在这期间涨得越多越好,认购ETF期权能成功实现用小资金提前撬动未来收益的作用;

但如果到期日ETF现货价格没能升至行权价之上,买方放弃行权,直接从现货市场购买,损失预先支付的“权利金”。“权利金”是买方承担的唯一风险,这笔“权利金”由卖方赚取。

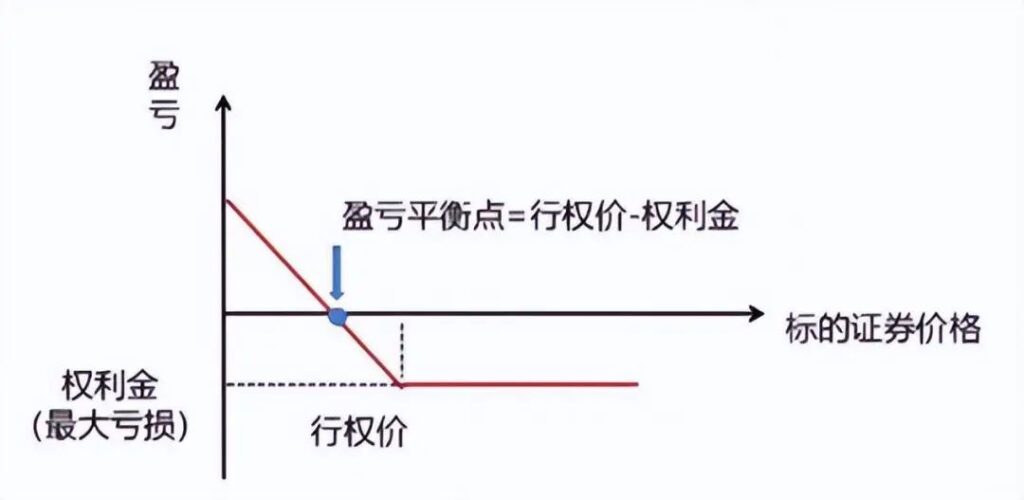

2)看跌后市,买跌:买入认沽期权

Step1:买方(买入认沽期权)支付一笔“权利金”,即可买入开仓,获得“权利仓”;

Step2:等合约到期之时,向卖方(卖出认沽期权)以行权价交割指定数量的ETF份额即可。

认沽期权的买方盈亏平衡点=行权价格-权利金。

如果ETF现货价格如期下跌到约定行权价下方,那么买方仍然可以以高于现货市场价格的行权价“高价”出手相应数量的ETF份额,提前规避了这部分亏损。

认沽期权买方盈利=(约定的行权价格-权利金)-(到期日现货价格)之间的差额(暂时忽略期权手续费);

如果ETF现货价格未大幅下跌,可以放弃行权,损失预先支付的“权利金”;但直接以高于行权价的现货价出售ETF份额,即使损失了“权利金”,也比行权要赚的多。

这比“权利金”好比是买了一份保险,不发生下跌当然最好,但下跌的话,亏损相对可控。

这适用于预判市场即将调整时,除了等待时机抄底、加仓,借助认沽工具,提前规避大幅亏损、甚至发生黑天鹅的风险。

3)看不涨、看不跌:分别卖出认购、卖出认沽

与上述两种情况相反,如果不(再)看多或看空,也可以向看空的人卖出认购/认沽期权,成为认购/认沽期权的“卖方”,但需要支付保证金,甚至追加,否则面临被强平的风险。

4)其他组合策略:比如“保护性看跌”“备兑开仓策略”“衣领/领口组合”、“比率价差”等。

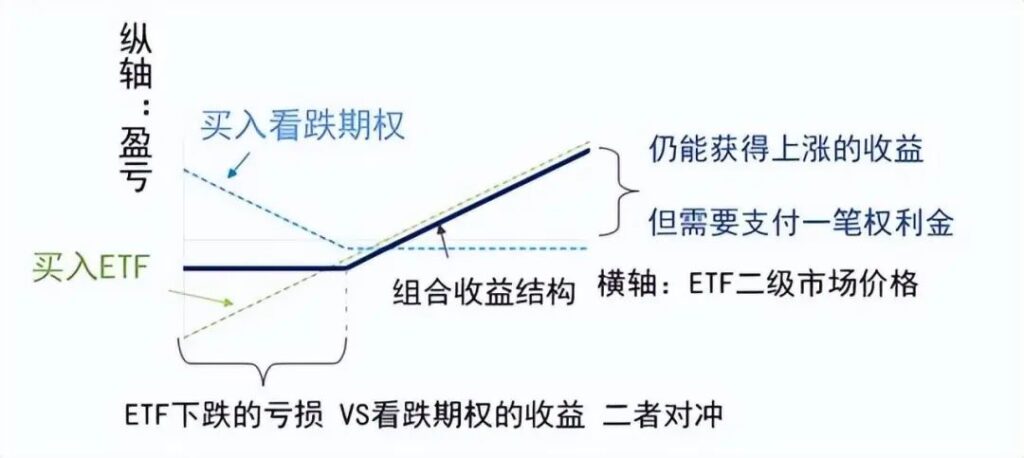

其中,“保护性看跌”适用于长期趋势向上的ETF品种和长期持有型的投资者,也比较简单易操作。

一边不断买入ETF现货(绿色线条),另一边同时买入相应的认沽期权(蓝色线条),在ETF上涨时享受主要收益,同时在ETF下跌时风险可控。

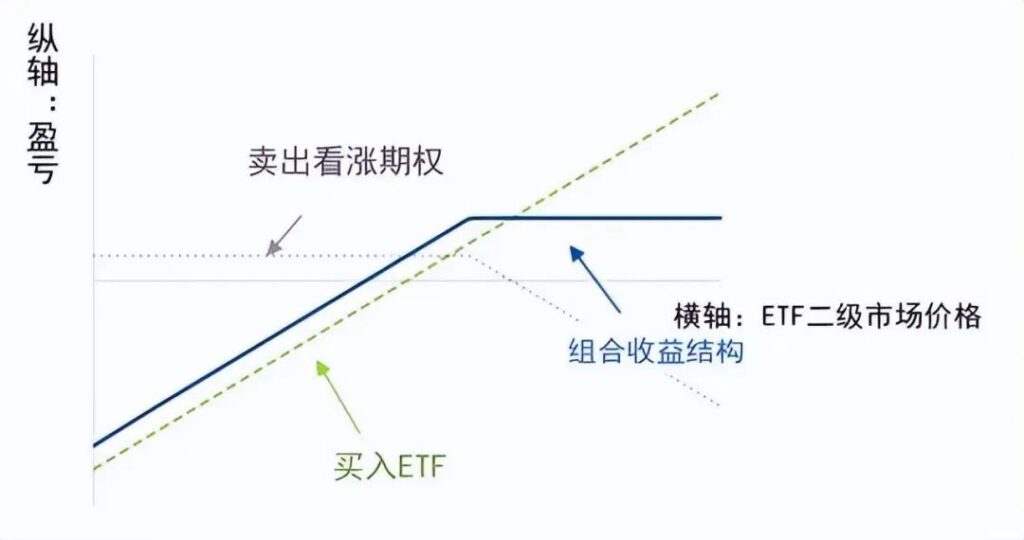

上文提到的“备兑开仓”的策略,则适用于看涨,但不会大涨的市场,试图增厚收益。

持有ETF现货,同时卖出看涨ETF期权,如小幅下跌则赚取行权费,高价交割ETF,低价再买回,从而不断降低持有成本;

备兑开仓盈利=ETF低成本持仓盈利+ETF期权行权盈亏(暂时忽略期权手续费),相比单纯持有ETF不动,总体收益可能高一些;但假如ETF现货价格单边大幅上涨,该策略组合也会损失上行收益。

综上,ETF期权更像是一种提高风险管理和现金使用效率的工具,很适合流动性大、参与者众多、波动也比较大的科创50。为了防止卖出ETF或空仓错失上涨收益,或者持有ETF不动承受震荡,通过加入期权杠杆,小资金就能赚取期权权利金来增加收入,还能降低ETF持仓成本。

这些对大资金、专业级玩家确实非常有吸引力,所以能吸引资金、增加交易量、进而让市场更活络,定价更充分。ETF期权交易也对投资者专业有一定要求,需要满足投资者适当性要求(资金门槛50万元,或期货交易经历等,详情咨询所在机构营业部)。

因此,大多数个人普通投资者更适合长期定投ETF,或简单结合“保护性下跌”这样的EFT期权策略进行投资。好在科创板前期充分调整后,当前估值水位并不高,我国高新科技产业如半导体芯片、计算机软件、生物医药研发还处于萌芽初期,投资者还有充足的时间,持续低吸,不断摊薄成本,也能享受到到高新科技浪潮长期发展的红利。